暌違一年,《國際電子商情》2023年度全球電子元件分銷商營收TOP50發布(查閱2023年中國本土元器件分銷商TOP25排名請點擊

這裡)。我們針對2023年度全球經銷商TOP50進行了為期一個半月的調查,向近百家分銷企業發出問卷調查邀請函,最終收集到近40家非上市企業的營收數據,以及34家上市企業的財報。

- 在2023年度全球經銷商TOP50中,30%的數據由企業自願揭露,68%來自上市公司財報,2%源自分析師綜合預估。

- 本排名基於經銷商2023年度的營收,由於部分企業既有分銷業務又有自研產品業務,若分銷業務年營收佔企業總營收不超過60%,我們就只統計企業分銷業務的營收數據。

- 本榜單採用2023年平均匯率(1USD=7.0467CNY、0.92204EUR、139.95JPY、1301.5KRW、0.80137GBP、7.8281HKD、31.106TWD),YoY%以經銷商的官方結算。

- 非美元結算經銷商、跨國分銷商的業績受匯率影響較大。例如,2023年日圓匯率波動非常大,日圓對美元貶值超過7%。

- 2023年半導體分銷商業績遇冷,影響了非上市分銷商參與研究的積極性,Digikey、TTI.Inc、Heilind Electronics、Sourceability、貿澤電子、富昌電子、信和達等拒絕透露營收數據,缺席的分銷商營收總額預計在10-150億美元之間。

表1《國際電子商情》2023年度全球電子元件分銷商TOP50

表1《國際電子商情》2023年度全球電子元件分銷商TOP50

TOP50經銷商營收成長進一步下滑

2023年的「百億美元俱樂部」都是老面孔,排名順序也未發生變化,但除了文曄科技的年營收YoY%增長了4.08%之外,艾睿電子、安富利、大聯大得營收均為負成長。

2023年,艾睿電子的營收降至331.07億美元,YoY%較2022年下跌10.82%,但它仍是全球排名第1且年營收唯一突破300億美元的經銷商,其年營收仍高於疫情爆發前及初期。具體來看,艾睿電子全球元件部門營收254.2億美元,約占公司總營收的77%,YoY%降低11.7%;全球ECS部門營收76.87億美元,約佔總營收的23% ,YoY%降低7.8%。從地理來看,2023年艾睿電子在EMEA地區的表現最好,全球元件部門在該區的營收高達80.75億美元,YoY%增加5.9%,ECS部門的營收為35.27億美元,YoY %增加1.1%。不過,由於美洲和亞太地區的業績不佳,EMEA的成長未能扭轉整體業績的下滑。

艾睿電子評論說,2023年全球元件業務陷入週期性低迷期,這是2022年底電子元件短缺正常化後的結果。全球元件部門在美洲地區的營收下降主要受市場活動減少影響,在亞太地區的銷售額下降主要由大多數垂直市場需求疲軟所致;全球ECS部門在美洲地區的營收下降約14%,原因是IT支出市場環境疲軟導致需求減少,特別是儲存、安全和運算方面的需求減少。該公司也預計,隨著電子元件庫存水位正常化,2024年的市場需求將會改善。

第2-4名依序由安富利、大聯大和文曄科技獲得,其2023年營收分別為256.11億美元、6,718.88億新台幣(216億美元)、5,945.19億新台幣(191.13億美元)。在年營收YoY%方面,除了文曄科技有4.08%的增幅之外,安富利和大聯大分別下降2.73%、13.33%(安富利最新財年截至2024年年中,本榜單引用2023自然年營收數據,對應FY2023Q3至FY2024Q2財季)。

- 安富利去年的營收YoY%雖降低了2.73%,但其業績表現仍優於2021年。安富利旗下業務部門分為EC(電子元件)部門及Farnell(e絡盟母公司),2023年EC部門營收238.95億美元,YoY%下跌2.68%,Farnell營收17.14億美元,YoY%下跌1.78% 。以地域來劃分,安富利2023年在EMEA地區的營收達92.66億美元,YoY%增加7.58%,在美洲地區的營收為66億美元左右,YoY%與2022年基本持平,在亞洲地區的營收收跌至96億美元,YoY%跌幅約12%。

- 大聯大2023年的營收年減13.33%,與安富利的差距拉大至40.11億美元。按地區來劃分,去年大聯大在中國大陸地區的營收為5,084.46億新台幣(YoY%下滑16.47%),在中國台灣地區的營收為982.39億新台幣(YoY%下滑8.19%),在其他地區的營收652.03億新台幣(YoY%提升9.52%)。依產品劃分,被動/電磁及連接元件、光學元件的銷售額有成長,其他元件的銷售額均有下跌,如儲存裝置銷售額全年跌幅達33.86%。

- 文曄科技是TOP4中唯一正成長的經銷商,但因新台幣對美元略有貶值,換算成美元為191.13億,數字低於2022年的192.21億美元,其實2023年的營收比2022年增加了4.08%。去年,文曄科技的ASIC(特定應用積體電路)的銷售額達809.53億新台幣(795.49億新台幣由大中華區貢獻),YoY%暴增181.98%。

在TOP5- 7經銷商的營收在40 -80億美元之間,第5名的是Macnica Holdings(10,287.18億日元/73.51億美元)、第6名的是中電港(345.04億人民幣/48.96億美元)、第7名的是至上電子(1,521.45億新台幣/48.91億美元)。

- Macnica Holdings指出,汽車市場因電子零件供應改善、ADAS和電動化趨勢,單輛汽車的半導體搭載量正在增加,推動了以標準IC為中心的成長;在工業設備市場,由於元件供應改善和來自中國市場的需求減少,各種工業設備進入市場調整階段。此外,通訊基礎設施和PC市場對記憶體的需求大幅下降,但生成式AI相關產品的需求強勁。

- 中電港2023年的業績雖有下滑,但仍是中國本土第一的經銷商。其2023年營收為345.04億人民幣,較去年同期下降20.32%。中電港指出,2023年業績下跌主要受全球半導體產業陷入低潮、消費終端需求收縮及儲存產品價格持續下跌,以及美元利率高點運作、匯率大幅波動等因素影響。 2023年該公司的記憶體銷售額為88.28億人民幣,YoY%下降45.59%,而處理器的年銷售額有17.21%的增幅。

- 至上電子旗下子公司包括香港南基、深圳南基、香港芯知己、上海高拓等,我們在2022年度收錄上市公司個體營收數據,在2023年度修正使用上市公司及子公司合併營收數據。 2023年,至上電子73.96%的營收由中國內地和香港地區貢獻,儲存裝置貢獻了超1,000億新台幣的營收。

第8至10名,分別由RS Group plc ( 29.31億英鎊/ 36.57億美元) 、Restar Holdings ( 5 , 000億日元/ 35.73億美元)、益登科技( 1 , 071.95億新台幣/ 34.46億美元)獲得。

- RS Group plc是歐時電子的母公司,它的總部位於英國倫敦,本排名中引用的29.31億英鎊營收源自該公司官網的分析師預估數據,由巴克萊銀行、貝倫貝格、花期集團、德意志銀行等13家投資機構的註冊分析師預估。

- 近期,來自日本的Restar Holdings透過整合集團管理,進一步擴大業務範圍,例如今年1月將合併子公司AIT Japan株式會社改名為Restar WPG Corporation,將全資子公司TSUZUKI EMBEDDED SOLUTIONS CO.更名為Restar Embedded Solutions Corporation;今年2月,Restar Holdings宣布收購迪睿合香港有限公司的股權,並與後者聯合成立新的合資公司,涉及半導體、化學材料及其他設備的銷售和行銷。

- 益登科技2023年的營收為1,071.95億新台幣,YoY%降低9.70%。該公司去年上半年歷經虧損,截至年底營運虧損為盈,全年稅後純度約為新台幣613萬元。該公司表示,AI應用興起帶來了新一波潛力商機,未來將持續開拓資料中心、通訊、智慧物聯網等市場。

TOP11-TOP20的營收集中在18至30億美元之間。

第11名的深圳華強實業(Shenzhen Huaqiang Industry)2023年營收205.94億人民幣(29.23億美元),YoY%-13.98%,是中國本土TOP2經銷商;第12名的時捷集團(SASDragon)營收為223.71億港元(28.58億美元) ,YoY%-10.4%;兼松株式會社排第13名,它是一家來自日本的綜合商社,其電子/元器件部門2023年的營收未超過總營收的60%,本排名僅統計其電子/元件部門的營收-3,285.82億日圓(23.48億美元),YoY%提升16.31%。

在第14至20名中,威健實業(Weikeng Group)及NewPower Worldwide的營收YoY%均為正成長,前者名次提升5名、後者名次提升4名,泰科源(Techtronics)、孚昇電子(Fusion Worldwide)、Ryosan、Smith、全科科技(Alltek Technology)業績均為負成長。

2023年TOP21-TOP50經銷商的營收金額在2.78至17.15億美元之間,低於2022年TOP21-TOP50的4.37至21.4億美元。主要由兩方面原因導致:一方面,2023年全球分銷商業績明顯下滑,TOP50分銷商中有7成為負增長;另一方面,非上市分銷商參與調查的積極性低,多家分銷商拒絕透露2023年營收。

在2023年的第21-50名中,維持營收正成長的經銷商有丸文株式會社(Marubun Corporation)、唯時信(Wisewheel Electronics)、新蕾電子(Sunray Electronics)、思諾信(Sinox Electronics )、豐藝電子(Promate Electronic)、英恆科技(Intron)、華信科(Huaxinke)、全芯科技(Asiacom Technology)、雅創電子(YCT Electronics)、潤欣科技(Fortune Techgroup)。其中,思諾信和英恆科技的營收YoY%都超過20%。

值得注意的是,菱洋電子(Ryoyo Electro)、英恆科技、雅創電子、潤欣科技、偉德國際(Vadas International)、火炬電子(Torch Electron)首次被錄入我們的全球TOP50,後四家是我們的中國本土分銷商TOP25的常客,前兩家是第一次出現在《國際電子商情》年度分銷商排名。

菱洋電子(第32名)的總部在日本東京,2024年4月1日,該公司與Ryosan(第18名)成立聯合控股公司Ryosan Ryoyo Holdings (HD),或將推動日本半導體分銷市場競爭格局的變化;英恆科技是英飛凌在大中華區汽車板塊最大的經銷商,提供新能源、車身控制、安全及動力傳動系統的關鍵汽車電子零件解決方案,它95%以上的營收來自中國大陸地區。 2023年,該公司新能源汽車營收YoY%超過35%,智駕網聯業務營收YoY%大幅上升59%。

雅創電子(46名)2023年的營收YoY%雖有12.14%的提升,但是歸母淨利僅有5,326.25萬元,年減65.45%。主要受匯率波動導致毛利率較去年同期下降,存貨、應收帳款及無形資產提列減損金額大幅增加,公司的參股公司威雅利經營虧損等因素影響。

綜上所述,2023年全球TOP50經銷商營收延續了2022年的業績下滑態勢,且下滑程度的範圍更大、程度也更深:

- 2021-2023年期間,TOP50分銷商中營收負成長的企業增多-2023年負成長的經銷商高達70%,2022年負成長的經銷商為30%(集中在自大中華地區),2021年僅有6%的分銷商為負成長;

- 排名第50名的經銷商營收數字下滑,2023年的第50名為2.78億美元,比2022年度的4.37億美元低36%,主要與匯率波動、經銷商營收下滑有關;

- 2023年下半年,消費電子市場開始回暖,儲存產品也迎來復甦,大中華區分銷商的業績開始好轉,致使全年營收跌幅收窄,業績好轉的趨勢延續到了今年上半年;

- 大多數歐美和日本經銷商還在下行期,截至2024年Q1業績並未明顯好轉,甚至還有愈發下行的態勢,業者寄希望於今年下半年全球半導體去庫存進度。

元件經銷市場佔有率進一步集中

世界半導體貿易統計協會(WSTS)預估:2023年全球半導體銷售額約5, 201億美元,較去年同期下滑9.4%。其中,僅歐洲地區呈現5.9%的成長,美洲地區下滑6.1%,亞太地區(不含日本)下滑14.4%,日本下滑2.0%。元件經銷商為上游原廠和下游製造商服務,分銷市場的整體表現固然也與上下游緊密相關。

全球TOP50分銷商的營收總額在2023年下降到1,752.54億美元,較之2022年的2,067.89億美元下降15.25%,比2021年的1,889.67億美元下降7.26%。前面我們也提到,排除匯率波動因素帶來的影響之外,包括貿澤電子、富昌電子、Digikey、TTI等體量較大的經銷商也拒絕透露營收,也一定程度影響了TOP50分銷商的營收總額,預估缺席經銷商去年的營收累計可能在100億-150億美元之間。綜合考慮到以上因素,2023年TOP50經銷商營收總額與2021年相差不大。

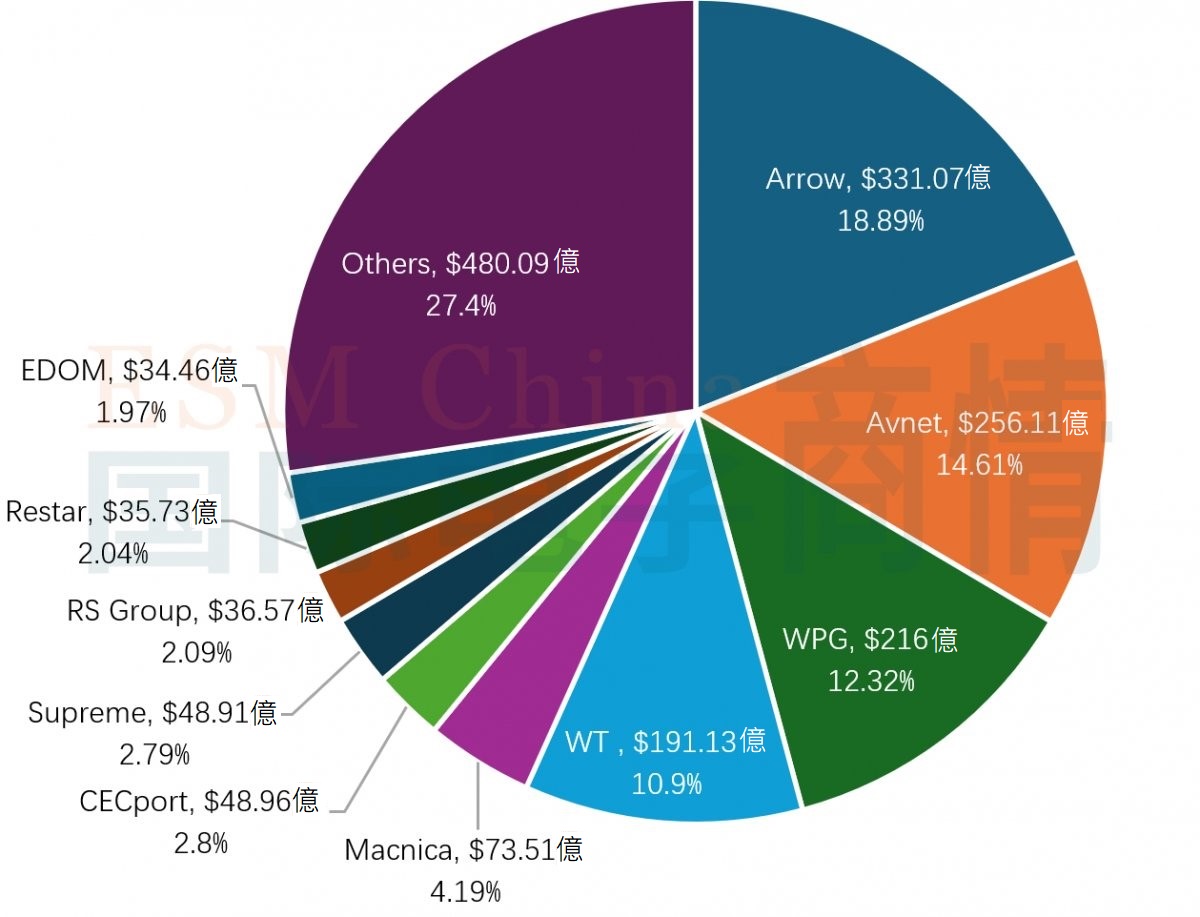

圖1 202 3年度全球TOP10經銷商營收佔TOP50經銷商總營收的百分比/幣種美元(前四名營收佔全球TOP50經銷商總營收的56. 72 %)

圖1 202 3年度全球TOP10經銷商營收佔TOP50經銷商總營收的百分比/幣種美元(前四名營收佔全球TOP50經銷商總營收的56. 72 %)

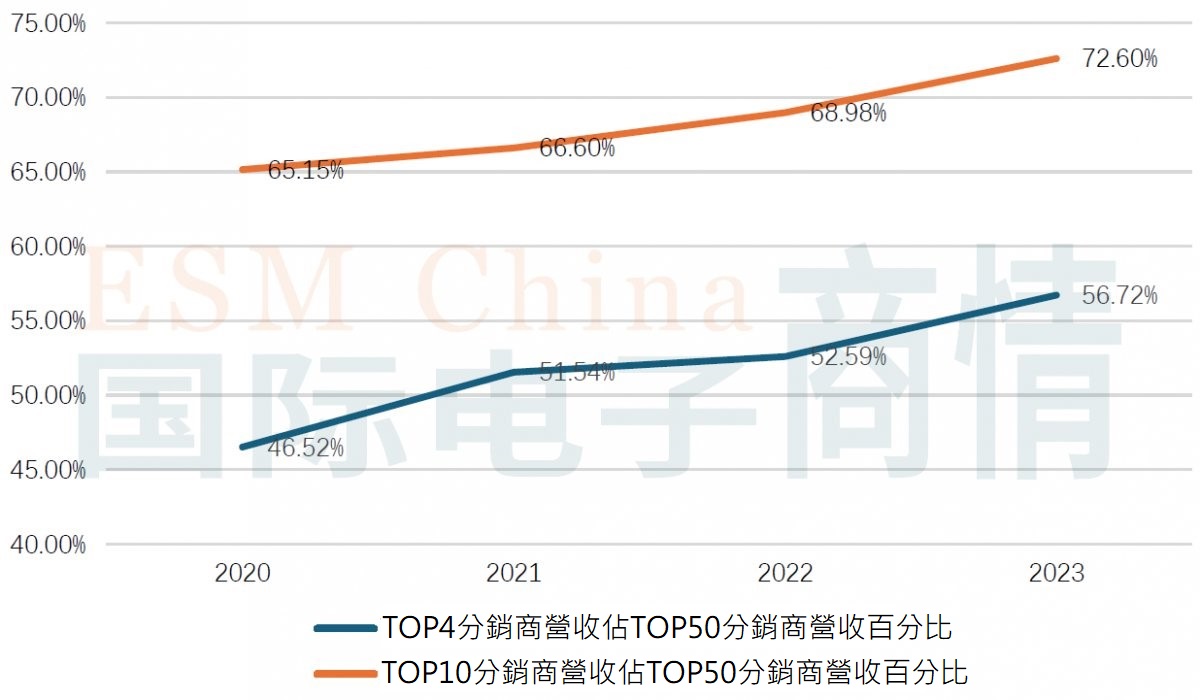

圖2:2020 - 2023年TOP 4、TOP10經銷商的營收佔比%資料來源:國際電子商情

圖2:2020 - 2023年TOP 4、TOP10經銷商的營收佔比%資料來源:國際電子商情

再來看頭部分銷商營收佔TOP50分銷商總營收的百分比:雖然2023年全球分銷行情遇冷,許多分銷商的業績表現並不好,但是一些實現了全球佈局、產品更多元的分銷商的業績下滑程度相對緩和,這類分銷商的體量往往較大且具備良好的抗風險能力,這推動頭部分銷商的總營收佔比繼續加大(詳見圖1、2)。

2023年,全球TOP4的營收佔全球TOP50總營收的比例突破了55%,該數字在2022年為52.29%、在2021年為51.54%、在2020年僅為46.52%。此外,TOP10分銷商的業績總額佔比也在增大,在2023年達到了72.6%。這反映了元件分銷產業集中度加劇,分銷巨頭在產業中的地位進一步提高。

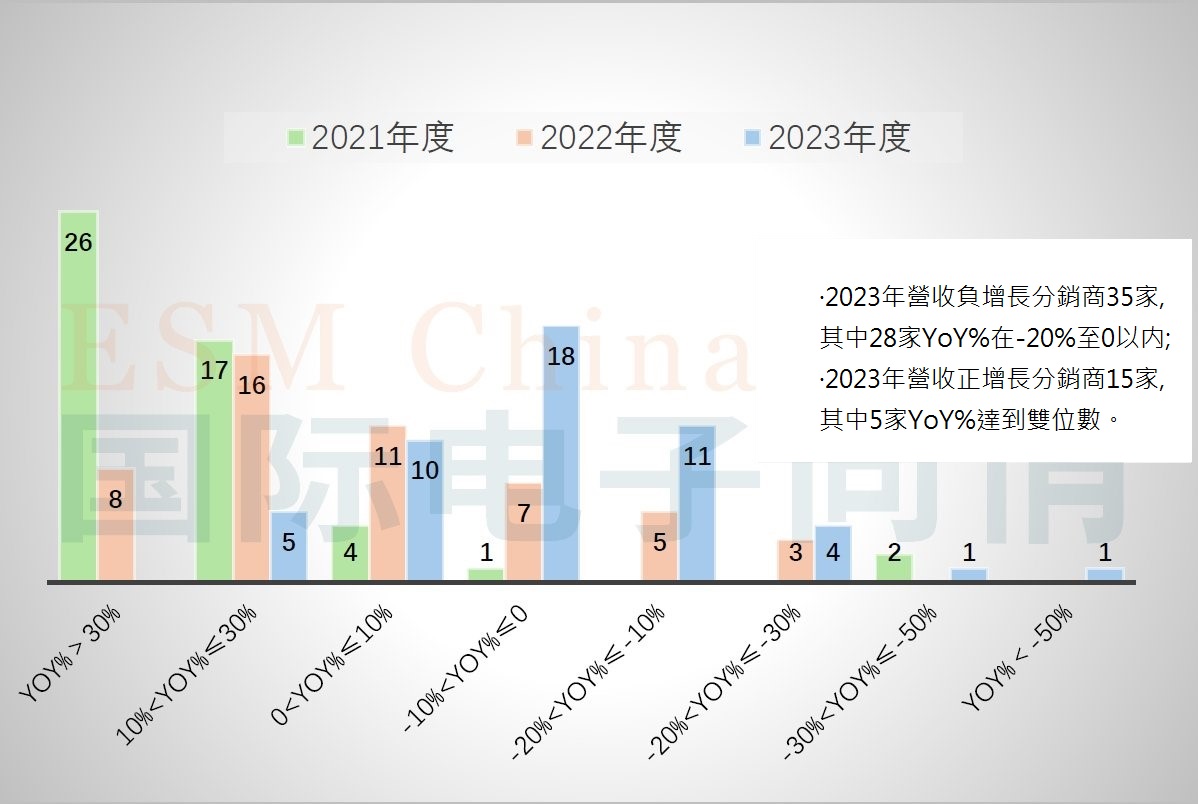

圖3 :2021 -2023年全球經銷商TOP50營收YoY%分佈資料來源:國際電子商情

圖3 :2021 -2023年全球經銷商TOP50營收YoY%分佈資料來源:國際電子商情

再觀察TOP50經銷商的年營收年增率:2021至2023年期間,營收YoY%負成長的企業逐漸增加(圖3)。 2023年的TOP50中,15家企業為正成長,主要來自亞太地區,其中沒有YoY%超過50%以上的經銷商,只有5家的YoY%達到雙位數成長。 2022年有4家的YoY%超過50%,2021年多達21家的YoY%超過50% (有7家的營收YoY%超過100%)。

2023年第50名的營收為2.87億美元,這項數據低於2022年和2021年的第50名,前面我們指出匯率波動和經銷商參與研究積極性,這或帶來100億-150億美元的缺口,但不影響「市場份額進向頭部分銷商集中」趨勢的判斷。

大中華區經銷市場率先迎來復甦

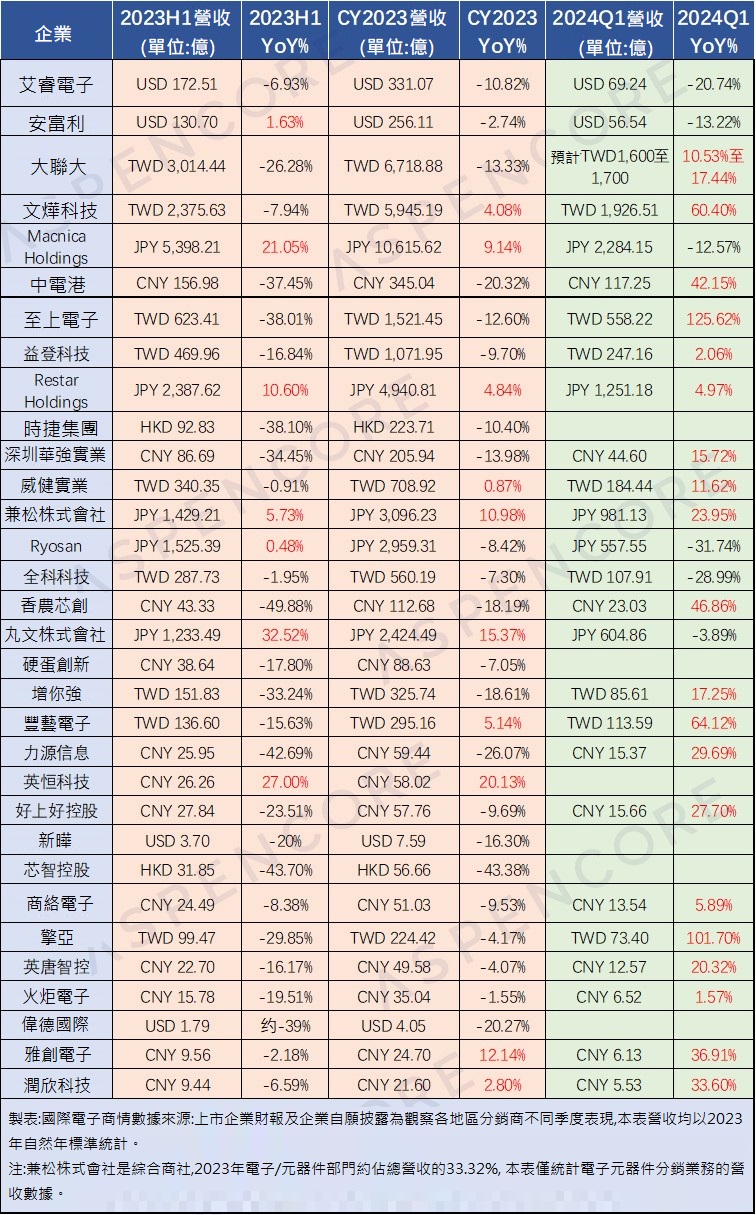

去年Q4和今年Q1,我們報道過上市分銷商的營收表現(採用2023年自然年數據),當時部分上市分銷商暫未發布Q4季報,下表格補全了分銷商2023全年營收,還增加了2024年Q1的數據。

表2:2023全年及2024Q1營收及YoY%數據統計

表2:2023全年及2024Q1營收及YoY%數據統計

SIA最新數據顯示:2024年Q1,中國半導體營收年增27.4%,北美營收年增26.3%,歐洲和日本分別收縮6.8%和9.3%。因此,在這兩個地區業務佔比較大的分銷商的業績會受影響。

我們曾指出“大中華區分銷商的業績正在好轉”,現如今這種好轉趨勢愈發明朗。 2024年Q1,大中華區的上市經銷商的營收YoY%成長強勁,甚至有兩家出現了100%以上的成長-至上電子和擎亞單季的YoY%分別為125.62%和101.7%。此外,豐藝電子2024年Q1營收YoY%為64.12%、文曄科技為60.4%,中電港和香農芯創單季的YoY%均超過40%。

但北美和日本上市經銷商的營收表現卻不一樣。從2023Q1至2024年Q1,艾睿電子、安富利、Macnica Holding、Ryosan、丸文株式會社的營收YoY%每況愈下,這與前述歐洲、日本半導體市場的持續收縮有關。雖然歐洲半導體市場在2023年呈正成長,但從Q3開始歐洲半導體分銷市場就出現了下滑,到2024年Q1下滑的態勢並未好轉。

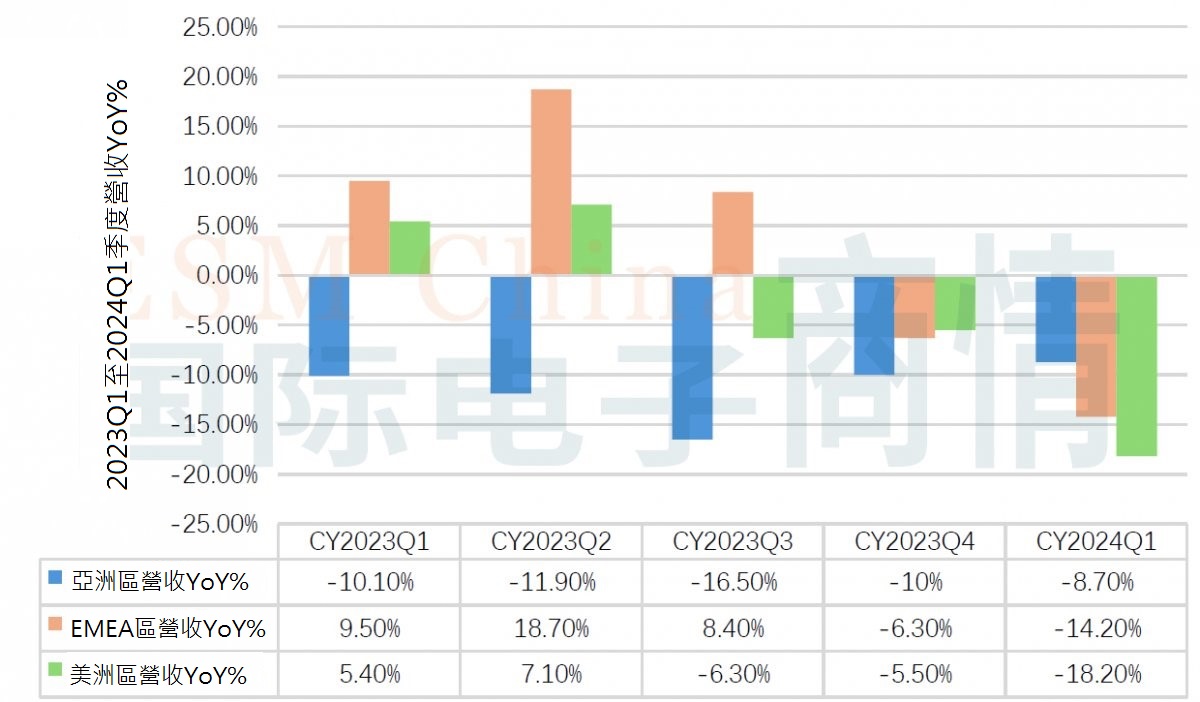

圖4:安富利三大地區CY2023Q1-2024Q1季度營收YoY%

圖4:安富利三大地區CY2023Q1-2024Q1季度營收YoY%

我們在圖4引用了2023年Q1至2024年Q1安富利在各地區的季度營收YoY%數據——從去年Q3開始,安富利在亞洲地區每季營收YoY%降幅就已經在收窄,不過直到今年Q1暫未實現正成長;EMEA地區每季的營收YoY%從去年Q2達到18.7%的峰值後一路下行,到2023年Q4進入負成長,今年Q1YoY%跌到-14.2%;美洲地區的每季營收YoY%從去年Q3開始負成長,到今年Q1跌至-18.2%。

安富利在各地區的市場表現,大致能反映這些地區的半導體市場變化。綜合全球多家分析機構對各地區半導體市場的追踪,以及跨國半導體分銷商每季度營收數據的觀察,我們大致能看出,亞洲地區(主要是大中華區)的分銷市場有回暖,但這種回暖趨勢會持續多久、回暖程度如何?仍待進一步觀察。

“大中華區分銷市場率先迎來復甦”,基於這一結論我們可大膽預測,推動分銷商2024年業績正增長的關鍵因素就在大中華區。 2023年,艾睿電子331.07億美元的營收中,僅28.36%的營收由亞太地區貢獻,該比例小於EMEA和美洲地區的營收佔比,若大中華分銷市場這波復甦足夠強勁,2024年該公司亞太區營收佔比將重返高位。

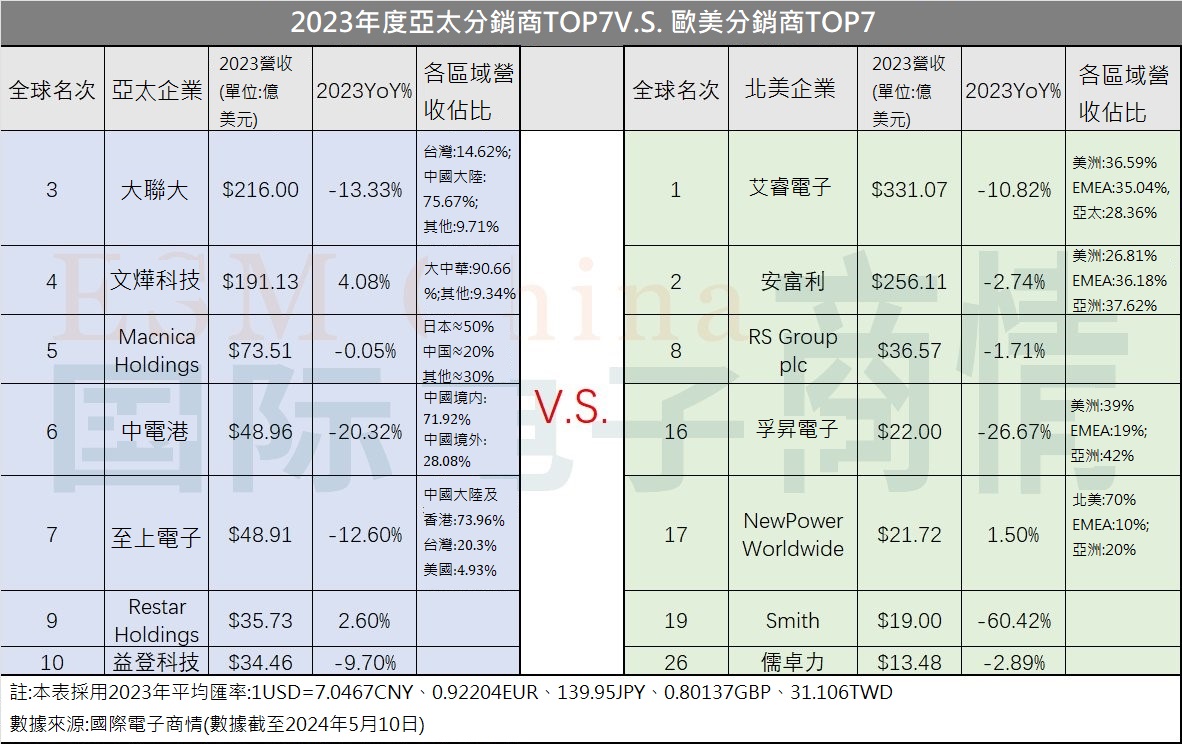

表3:2023年度亞太分銷商TOP7V.S. 歐美分銷商TOP7 資料來源:國際電子商情

表3:2023年度亞太分銷商TOP7V.S. 歐美分銷商TOP7 資料來源:國際電子商情

小結:2024年繼續期待儲存和AI資料中心

放眼全球半導體市場,如今除了個別產業已進入上升期之外,其他許多產業仍在面臨庫存積壓問題,汽車電子、工業電子還在去庫存,消費電子去庫存在今年Q2基本結束。

在需求方面,儲存和AI應用對經銷商營收的推動效果最為明顯。今年Q1儲存需求端迎來全面復甦,強力推動儲存業務佔比大的分銷商業績效成長,例如至上電子的強勢代理商產品線來自三星,該公司Q1營收年增125.62%;AI也在推動資料中心應用的需求,文曄科技去年憑藉ASIC銷售額激增維持了全年營收的正增長,今年Q1的營收YoY% 提升60.4%,達到1,926.51億新台幣,其中ASIC貢獻了620.78億新台幣的銷售額,數據及伺服器產品應用的營收比重僅一季就提升了12%,達到40.8%。再加上,文曄科技在今年4月完成了對富昌電子的併購,合併後公司的年營收可望超越大聯大。

不容忽視的是,萬眾期待的AI下沉到邊緣端/終端,還暫未引爆大批量的元件需求,這類新興應用形成大批量訂單還需要一定的時間,業者更傾向於認為最快會在2025年,期待各家半導體分銷企業的表現。